大批跨境卖家账号被关联!亚马逊站点无故关停!

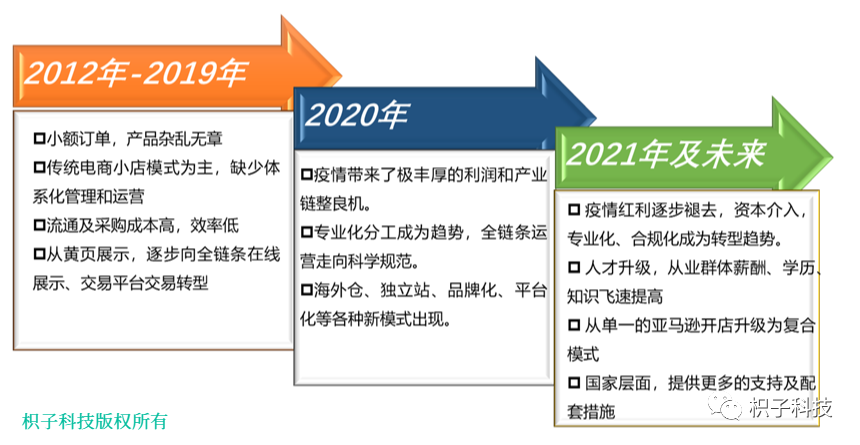

跨境行业在经历一年多的大地震后,又出现亚马逊欧洲站扫号政策,部分关联站点被迫叫停,只要在任何站点曾有过不规范操作的卖家,其关联站点也同样受到牵连。

账号被封,店铺叫停,资金冻结,最终血本无归,这个场景仿佛就是一年前封店潮的再现。

从这一连串趋严的亚马逊监管政策能看出,亚马逊的行业变革已然开始,行业内部或将出现加速分化的场景:

对于拥有自有品牌、平台居稳固地位且经营规范的卖家来说,盈利增加,商业壁垒也会加强;

对于部分卖家来说,开拓新的海外销售渠道和平台,也是比较好的选择;

而对于一部分小型新兴卖家来说,这就是一次弯道超车的良机。

这些变革,对资本市场的投资布局也产生了比较大的影响,仅去年上半年,跨境电商的股权融资同比增加就高达498%。这些融资都流入何处?我们可以将目光投在1亿左右的特色卖家身上。

在行业变革和疫情冲击之下,跨境电商还会有安全出路吗?这条出路究竟在何方?

答案只有一个:财税合规化!

即使跨境卖家们已经开始对产业生态和专业化水平进行升级探索,但结果依旧强差人意,尤其是顶部设计的普遍缺失,在销量、市场、利润急速上升的同时,资金规划、财务管控和商业模式依旧呈现明显滞后的状况。

在过去的两年里,枳子科技陆续帮助数家公司成功实现了转型。

以我们接触的项目为例,有很大一批跨境电商企业,依旧处于“四肢(业务)超常、头脑(顶层设计)简单”的巨婴状态。这种状态一旦形成,除非“头脑”上有明显突破,否则很难进一步成长。

接下来,我们将从部分案例入手,分析财税上的共同痛点,给出一些通用的解决思路,希望能为更多卖家的转型之路提供部分参考。

PART 1 . 几个案例

(案例内所提销售商及投资机构均真实存在,因商业机密,无法透露具体信息,部分信息已做脱敏处理。)

案例1:某专注于亚马逊的小家电公司

本案例公司是一家垂直品类小家电品牌,自建了优秀的研发团队,以杰出的创意、设计和产品力跻身亚马逊多品类第一。成立短短数年,从一家贴牌代工的工作室模式,发展成为集研发、生产、销售、品牌运营于一身的产业新锐。

2020年,销售额达到数亿元。飞速发展的同时,公司也面临着诸多成长的烦恼。

长期以来“顺其自然”的财务战略,导致公司旗下各家公司股权缺乏统一规划;财务、税务、资金流混乱,感观上的盈利能力不错,但真实的财务指标长期无法计算;全球经营面临税务风险,在欧美遭遇税务风险。

案例2:某致力于独立站和APP的区块链技术公司

案例2的企业是一家面向全球市场,从事区块链硬件设备的研发、生产、销售及平台服务。公司通过独立站及独立APP实现全球销售和服务,客户广泛分布于欧美地区。2020年,公司抓住了数字货币的窗口期,实现了数倍增长,未来境外上市的计划进入日程。

因政策限制,此类公司的上市选择,通常聚焦于香港或美国。

IPO计划提上日程之后,公司认识到财务架构存在诸多问题,包括:缺少统一的集团架构,无法承载多个拟上市业务;数字货币及多渠道的销售回款,无法实现合规的财务并表;面向境外资本融资,难以出具符合境外资本市场的财务报表,等等。

案例3:某专注于供应链和产品的医疗科技公司

本案例的主角,是一家面向全球市场,专注于消费级医疗器械的研发与生产。2020年,公司凭借优秀的产品能力,年销售实现十倍增长。在2020年喜获丰收的基础上,公司启动了股权激励,推动整体升级转型。公司未来定位于创新驱动的健康类电子产品制造商,聚焦发展产品研发及供应链能力,通过股权合作,与多个亚马逊商家建立合资公司。

在此过程中,公司发现,因前期对财务模型及合规重视程度较低,模拟测算后,资金流及账期匹配、实际税负率面临极大挑战,公司真实盈利水平无法支撑估值,股权激励难以推动,同时,叠加2021年疫情红利的结束,员工奖金水平比2020大幅下降,FBA运费暴涨及货期、回款期拉长,对原来的现金流模式造成了极大的冲击,公司在2021年面临了巨大的转型风险。

PART 2 . 几个问题

财税合规,究竟解决哪些问题?

从我们的经验看,跨境电商的财务合规转型问题,基本可以归纳为几个方面:

(一)股权架构及公司治理问题

1.集团架构缺乏整体设计

跨境电商企业通常多个国家、地区设有公司,各主体均为个人直接持股,缺少完整规划。这种根源于自然发展而形成的“虚拟集团”,具备一定的合理性和生命力,但是也限制了进一步发展。在不同股东利益分配、股权激励、团队业绩考核、职能分工、资源配置等方面,存在诸多不便。

2.商业模式呈现为"贸易商",缺乏资本价值

当前,大部分经营较好的跨境电商,已经逐步形成自身的特色和优势。然而,在商业模式和财务模型上的缺乏统筹,最终只能呈现为一家传统的贸易商。从资本视角看,缺乏估值空间和投资前景,从而导致难以获得融资。

3.各类股东的长远利益分配与退出机制欠考量

集团和股权缺少设计,不同的股东对于投资收益的要求不一样,风险喜好也不同。公司往往没有考虑过不同的股东的实际诉求,针对性设计不同的权利、利益分配机制和退出机制 。

4. 跨国集团架构、业务流、资金流无法理顺

跨境电商业务达到一定规模后,几乎必然出现订单流、资金流、货物流错配,成本费用无法分摊,创始人家庭风险、多公司经营风险、资金存货及主体风险无法有效隔离等问题。

(二)财务规范合规性及规划问题

财税合规性的问题,通常比较细致,也比较专业。鉴于篇幅关系,我们做了一些简要的归纳:

1.核算规范性、两套账、会计专业能力缺失

- 无法进行成本费用及FBA运费分摊,无法核算毛利及关键运营指标。

- 跨公司、跨平台、跨国境的关联往来混乱,账目无法核实。

- 多套账、多类别支付工具及创新的支付模式,资金无法合规并表。

- KOL收入、费用重复确认,海运周期带来的潜在跌价风险被忽视。

- 面向境外资本市场,无法进行合规的财务核算。

- ERP系统无法支撑财务管理,财务合规路径迷茫,基础欠缺。

2.业务流、资金流和税务流错配带来的税务风险

- 香港公司仅用于收款,与货物流不匹配,导致账面存货负数。大陆及香港均面临税务风险。

- 出口低报关或者少报关的做法,导致境外资金无法正常结汇回流,国内运营资金压力极大。

- 小件邮政包裹直接发送境外,不走报关流程导致潜在的税务风险。

- 通过亚马逊全球销售,从而在全球多个国家面临税务风险。

- 中国大陆及其他国家、地区的税率不同,缺乏全球范围内的税务筹划的能力。

- 独立站、数字货币交易、投资核算、财务内控及并表方面带来较大困难。

PART 3 . 几个思路

前两部分,介绍了一些案例和常见的问题。具体到每家公司的财税合规,落实起来均会有所不同。但是,思路、方法和逻辑,还是有一些共性的东西。我们总结了如下几点,供参考:

财税合规的总体思路:面向未来,统筹设计,全局落地

1、聚焦战略,理清商业模式

事关全局的合规转型,必须服从公司中长期战略规划,并结合商业模式的梳理与提炼,同步落地。不同的战略目标,对应不同的集团架构,匹配不同的交易流和现金流特征。

对于计划走入资本市场的,更应结合资本目标,提炼商业模式,并以财务模型加以呈现。完整梳理旗下各关联公司的职能定位、业务关系,搭建集团架构,规划交易流、资金流路径。

2、练好内功,保持”可交易状态”

合规转型的直接目标,应达到“可交易状态”。即完成合规转型后,企业可以随时满足资本交易的财务合规水平。

跨境电商作为新兴行业,尚缺乏成熟的财务管理方式方法,仅靠招聘常规财务人员,难以实现合规目标。

企业必须从战略高度着手,结合商业模式和财务规划,制定合适的会计政策、核算标准、内控流程,及时推进ERP建设,建立符合自身特点的财务管理体系,并加以常态化推行。

3、持续学习,积极引入最佳做法

跨境电商业务通常涉及多国跨境经营;融合了互联网、国际物流、生产制造等多行业特征;涉及的汇率、货币、结算工具、远期风险因素波动大;国内外监管政策更新快。

因此,跨境电商的合规转型是一件持续性的工作,公司应持续关注最新案例和时间,借鉴新的做法保证最佳利益。

具体的,应当包括下面一些工作:

- 持续关注税务政策,合理利用全球不同国家的税务政策,实现税负最优化。

- 持续关注中美IPO管辖权争议,抓住有利的时间窗口,尽早推进资本市场规划,

- 在前沿领域,广泛借鉴全球企业做法(如数字货币支付工具,可借鉴特斯拉的财务处理方式);

- 客观评估全球征税风险,对标自身的资本市场规划,可广泛借鉴先行玩家。如大陆上市的安克创新;香港上市的VESYNC等。

- 关注全球会计法规的更新,带来的潜在影响。比如,2021年全球海运费用保障,按照国际会计准则对FBA运费的核算要求,大量企业的的会计利润可能会被极大扭曲,从而进一步影响公司融资估值、股权激励等重大安排。

今天的分享就到这里了,如果您想要了解更多,请关注我们的公众号《枳子思享荟》