应税所得率4%!跨境电商税务政策大利好!

国家税务总局发布《关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,跨境电子商务综合试验区内的跨境电子商务零售出口企业,采用应税所得率方式核定征收企业所得税,应税所得率统一按照4%确定。年收入低于2500万元的企业只需要按收入的千分之二交税了!

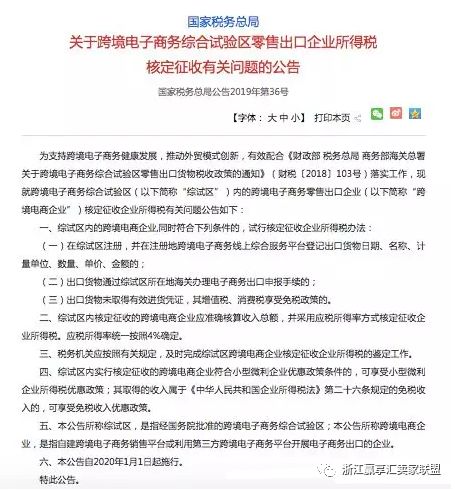

跨境电子商务综合试验区(以下简称“综试区”)内的跨境电子商务零售出口企业(以下简称“跨境电商企业”)核定征收企业所得税有关问题公告如下:

一、综试区内的跨境电商企业,同时符合下列条件的,试行核定征收企业所得税办法:

(一)在综试区注册,并在注册地跨境电子商务线上综合服务平台登记出口货物日期、名称、计量单位、数量、单价、金额的;

(二)出口货物通过综试区所在地海关办理电子商务出口申报手续的;

(三)出口货物未取得有效进货凭证,其增值税、消费税享受免税政策的。

二、综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定。

三、税务机关应按照有关规定,及时完成综试区跨境电商企业核定征收企业所得税的鉴定工作。

四、综试区内实行核定征收的跨境电商企业符合小型微利企业优惠政策条件的,可享受小型微利企业所得税优惠政策;其取得的收入属于《中华人民共和国企业所得税法》第二十六条规定的免税收入的,可享受免税收入优惠政策。

五、本公告所称综试区,是指经国务院批准的跨境电子商务综合试验区;本公告所称跨境电商企业,是指自建跨境电子商务销售平台或利用第三方跨境电子商务平台开展电子商务出口的企业。

六、本公告自2020年1月1日起施行。

这项核定征收企业所得税新政特别针对“出口货物未取得有效进货凭证,其增值税、消费税享受免税政策”的企业,这对于那些大量在采购中无法取得进项发票的跨境电商卖家来说,相当于扫除了一个阻挡税务合规的重要障碍。

新政策的出台受到影响最大的应该就是那些年收入低于2500万元或企业净利率超过4%的跨境电商企业了。

假设A企业是跨境电商小型微利企业,年收入是2500万元以内,核定征税后应纳税所得额是2500*4%=100万元;那么A企业就可以享受小型微利企业所得税优惠政策:对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,则A企业应缴纳的所得税=100*25%*20%=5万元。实际税负=5万/2500万=0.2%,企业2500万的年收入,只需交5万元税,就等于是千分之二的税负。

假设B企业是跨境电商小型微利企业,年收入是2500万元-7500万元,核定征税后应纳税所得额是2500*4%=100万元 至 7500*4%=300万元;按照小型微利企业所得税优惠政策:对年应纳税所得额不超过100万元的部分应缴纳的所得税=100*20%*25%=5万元。对于超过100万元不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税=200*50%*20%=20万元。那B企业的应纳税额就是在5万元-25万元间,税负率是0.2%-0.33%之间。

这么大力度的税率优惠政策,可以让跨境电商企业的实际所得税负担减轻不少!另一方面,对于企业净利率超过4%的跨境电商企业,由于核定征收的方式只收4%作为应税所得率,那么企业所得税也相应减少。像Anker等净利率较高的跨境电商企业,减少税负后企业所得利润还能再往上涨涨。很多大卖们也可能会通过大量拆分店铺和销售额来尽可能享受优惠政策。

那么这个政策可能会给卖家带来什么影响呢?

第一,这个政策可能会改变卖家现有的业务模式和流程。要享受核定征收政策,就要按照要求去做相应的调整,包括综试区企业注册、出口模式、货代报关、发货物流选择等都要基于政策操作的便利性跟成本去考量。

第二,这个政策可能会让卖家们产品选择更多,可以尝试那些无法取得进项发票的业务,不用只做可以取得进项发票的业务。

第三,这个政策可能会使卖家国内公司账面数字更丰满,资金周转更安全。过往大多数中小型卖家在货物出口后,境外的收入资金都不敢走公账,大量资金通过私人账户流转,其实对于卖家个人而言是承担着巨大风险的!

第四,这个政策对于那些考虑融资的企业也是重大利好,跨境电商企业面临的法律风险将大幅度降低,也进一步降低业务合规成本,业务体现在账面,引入资本更为便利。

不过要享受核定征收新政策也是有门槛的!首先要在综试区登记每个SKU的情况,其次要办理出口报关手续,那么有哪些范围是综试区呢?

国务院同意设立的跨境电子商务综合实验区总共三批:

第一批:杭州。

第二批:天津、上海、重庆、合肥、郑州、广州、成都、大连、宁波、青岛、深圳、苏州这12个城市。

第三批:北京、呼和浩特、沈阳、长春、哈尔滨、南京、南昌、武汉、长沙、南宁、海口、贵阳、昆明、西安、兰州、厦门、唐山、无锡、威海、珠海、东莞、义乌这22个城市。

综试区几乎覆盖到国内所有出口跨境电商行业的主要城市了,对此卖家无需纠结自己的企业注册地。但是目前还没出台核算标准细则,报关数据、平台结算数据、支付平台结算数据,到底以哪个为准尚未有定论?外管局的配套政策出台了吗?数据出现差异如何定处理原则?国内直邮发货出口的模式也许更容易接入目前的新政策,但对于做FBA模式的亚马逊卖家,报关出口仅仅是第一步,到销售完成数据准确体现可能要经过一个漫长的过程。

国税总局花了大力气,意图解决跨境电商的财税合规问题,新税务政策的发布对广大跨境电商卖家来说是好事,虽说政策真正落地可能还要等一段时间,但是在此之前卖家们可以先做好准备,该注册的注册,该开户的开户,该找货代的找货代,该找服务商的找服务商,有条件的可以先开始业务,理清公司的财务情况,做好财税规划,做好万全准备迎接新政到来!